|

《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式(2021年修订)》

第四十一条 属于环境保护部门公布的重点排污单位的公司或其主要子公司,应当根据法律、行政法规、部门规章及规范性文件的规定披露以下主要环境信息:

(六)报告期内因环境问题受到行政处罚的情况。

重点排污单位之外的公司应当披露报告期内因环境问题受到行政处罚的情况,并可以参照上述要求披露其他环境信息,若不披露其他环境信息,应当充分说明原因。

《上海证券交易所上市公司自律监管指引第14号——可持续发展报告(试行)》等A股3个交易所ESG报告披露指引:

第三十条披露主体或者其重要控股子公司被列入环境信息依法披露企业名单的,应当披露下列信息:

(五)报告期内因污染物排放受到重大行政处罚或被追究刑事责任的情况,以及公司环境监测方案和风险管理措施是否存在重大缺陷。

本所鼓励其他披露主体参照前款规定进行披露。

第三十三条披露主体应当结合报告期内的实际情况,披露下列环境信息:

(三)报告期内因环境事件受到生态环境等有关部门重大行政处罚或被追究刑事责任的情况,包括但不限于违规情形、处罚原因、处罚金额、对披露主体生产经营的影响以及公司的整改措施等。

实际上,以上ESG披露指引中的两条与年报准则的相关要求重复,且不一致,比如ESG报告指引多了“重大”的定语,而2021版的年报准则在环保处罚前取消了之前版本的“重大”,其他处罚保留该定语。但因为很多上市公司在短时间内还不强制披露ESG报告,因此年报中的相关强制性披露规定仍然有存在的必要性。

涉处罚子公司持股比例筛选:穿透后持股30%及以上。

上市公司处罚数据:青悦ESG合规风险数据库(https://esg.epmap.org/risk)

生态环境E中环境保护处罚:处罚金额10万元及以上(指生态环境部门下达处罚)。

生态环境E中自然资源处罚:处罚金额10万元及以上(指自然资源部门下达处罚,如违反森林法、草原法、湿地法、野生动物保护法等)。

上市公司ESG报告、年报:青悦ESG报告数据库(https://esg.epmap.org/reports)

因为关于“重大”的定义会有不同理解,如果按照资产、营收、利润等比例计算重大,很少有处罚能进入披露,监管部门、披露实体、投资者、NGO等理解可能都不同,青悦从“双重重要性”等角度考虑,同时考虑复杂性和效率,以如上处罚金额标准粗略进行了划分。

以处罚文书号为唯一索引,在考虑各种不同符号大小写、空格等后,在年报、ESG报告中进行全文精准检索。

目前有相当多上市公司采用模糊化或者汇总处理处罚情况,或者虽然单个处罚描述较为清晰,但却没有披露处罚文书号,导致投资者及其他利益相关方无法追溯具体违法事实及处罚内容,无法更精准判断“双重重要性”。

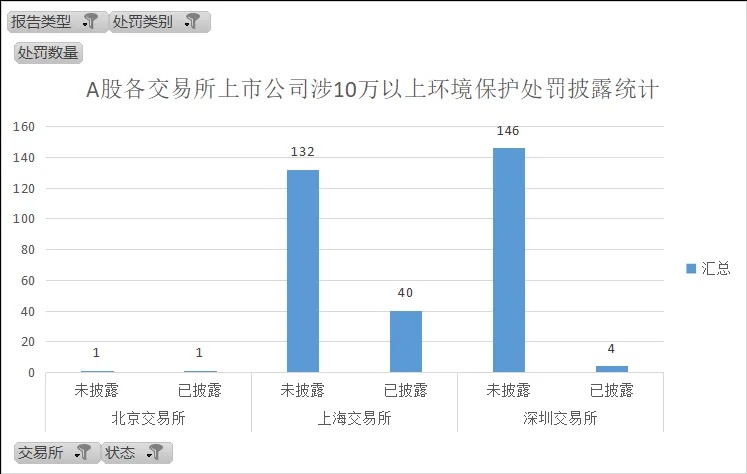

总计进入以上筛选条件的年报应披露环境保护处罚为324条,其中已披露45条,未披露279条。

以上未披露处罚中,深交所上市公司最多达146条,其次是上交所132条,北交所1条。

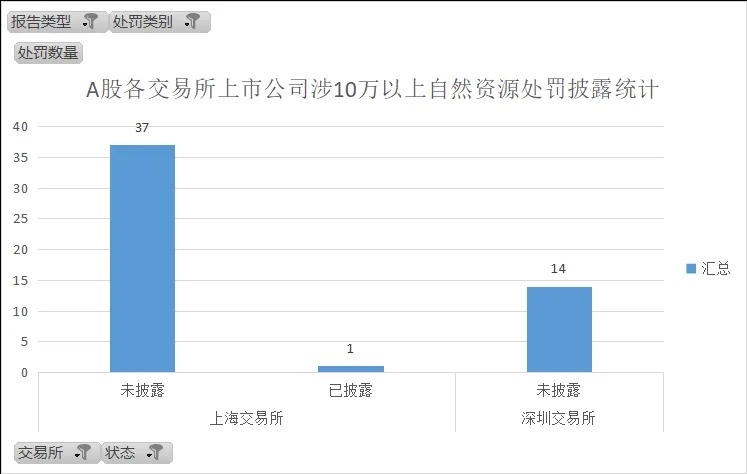

总计进入以上筛选条件的年报应披露自然资源处罚为52 条,其中已披露1条,未披露51条。

以上未披露处罚中,上交所上市公司最多达37条,其次是深交所14条,北交所0条。

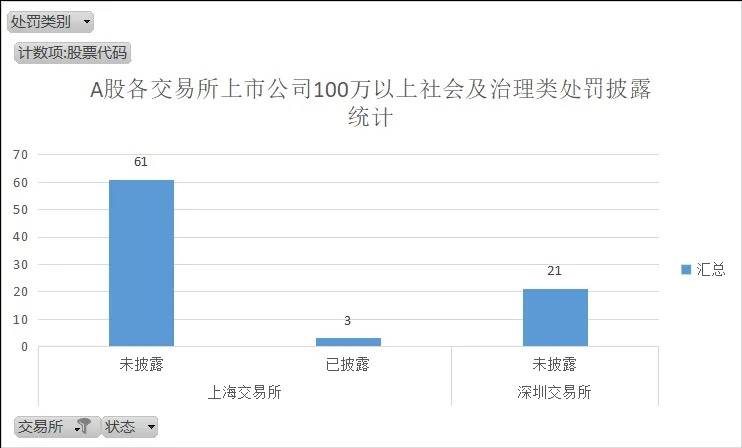

总计进入以上筛选条件的年报应披露社会及治理类处罚为85条,其中已披露3条,未披露82条。

以上未披露处罚中,上交所上市公司最多达61条,其次是深交所21条,北交所0条。

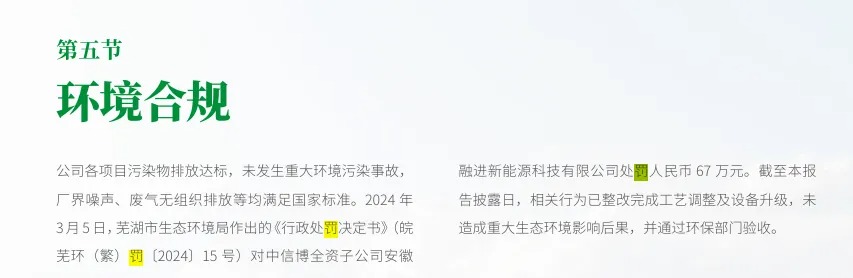

按上述筛选标准,仅1家A股上市公司(中信博,688408.SH)在ESG报告中以处罚文书号披露了处罚及整改措施和效果,虽然我们建议该公司应该在未来减少发生处罚,其具体违法事实和改进措施的披露也可以进一步改进,但仍然要对这种在ESG报告中披露处罚的行为给予赞赏,并呼吁其他上市公司学习,ESG报告披露应该要有平衡性。

同时包括青悦在内的各个利益相关方会采取进一步措施推进披露的平衡性和公平性,让ESG报告中负面事件及整改情况的如实披露成为新的常态。

青悦将与各个利益相关方一起,充分利用包括向监管部门反馈在内的注册制下的各种信息披露推动工具,一起提升年报及ESG报告披露的平衡性,减少“漂绿”现象。

同时,建议证监会对年报披露准则进行进一步修订,明确要求上市公司披露处罚时,应该披露处罚文书号,以便于投资者追溯原始处罚信息,更方便判断财务重要性;

建议各个交易所及时修订ESG报告披露指引,明确要求上市公司披露处罚时,应该披露处罚文书号,以便于各个利益相关方追溯原始处罚信息,更方便判断“双重重要性”

建议各个上市公司在年报或者ESG报告中,以处罚文书号+处罚内容+整改结果方式,如实披露ESG相关处罚及改进情况;在AI+大数据的时代,掩饰负面信息不再具有可行性。“君子之过也,如日月之食焉”,没有哪个公司是十全十美的,坦然面对,如实披露,更能赢得投资者和众多利益相关方的信任。

|